慧數汽車大資料報告:不畏嚴寒,2019年中國車市新機遇展望

前言

2018年中國車市八九不離十會是負增長,2019年估計也好不到哪裡,車市趨冷差不多成了整個行業的共識,就像一層烏雲籠罩著整個車市的上空。但這不是問題的重點,關鍵要明確現在所處的階段,未來的方向,以及接下來該怎麼辦,否則大家真成了熱鍋上的螞蟻,不知所措。

在中國車市銷量經歷十多年的高歌猛進式增長後,突如其來的行業趨冷,讓原本被高增長掩蓋的諸多問題紛紛浮出水面,隨意性的網點擴張、肆無忌憚的偷工減料、急功近利的售後服務等,讓當下舉步維艱的部分車企,更加雪上加霜。但挑戰與機遇並存,行業趨冷不僅把整個車市推向了轉型升級的新階段,也給部分笨鳥先飛與優秀車企提供了脫穎而出與擴大優勢的千載難逢機會。

本報告基於車市趨冷與行業轉型升級的大背景,結合慧數汽車的長期研究成果,從營銷、使用者、市場、渠道、市場等諸多方面提煉出新機遇,希望對車企、經銷商等有所幫助。報告不足之處,也請大家多指點。

2018年中國乘用車日趨惡化,將出現近二十年第一次下滑

從2018年3月開始,中國乘用車銷量降幅持續擴大,9月同比下滑擴大至15.96%。由於上年基礎高,2018年第四季度的下滑八九不離十還會持續擴大。預判2018年中國乘用車整體銷量降幅將達4-6%,這是近二十年的第一次下滑。

2019年中國經濟形勢不容樂觀,車市將持續低靡

中國經濟正遭遇改革開放以來最嚴峻的一次挑戰,目前內需、投資、出口等拉動經濟增長的三駕馬車都表現低靡,且沒有改善的明顯跡象,2019年中國經濟形勢不容樂觀,高房價、高稅收、高通脹、高油價等依舊會嚴重阻礙車市銷量的提升。

不畏嚴寒,慧數汽車助力車企探尋車市新機遇

雖然2018年壓力山大2019年不容樂觀,但挑戰與機遇並存。慧數汽車擁有一支大資料應用專家與汽車行業專家組成的專業團隊,基於對汽車行業的深度理解,形成了一套流水線式的應用開發標準流程,有助於探尋車市新機遇,助力車企突圍。

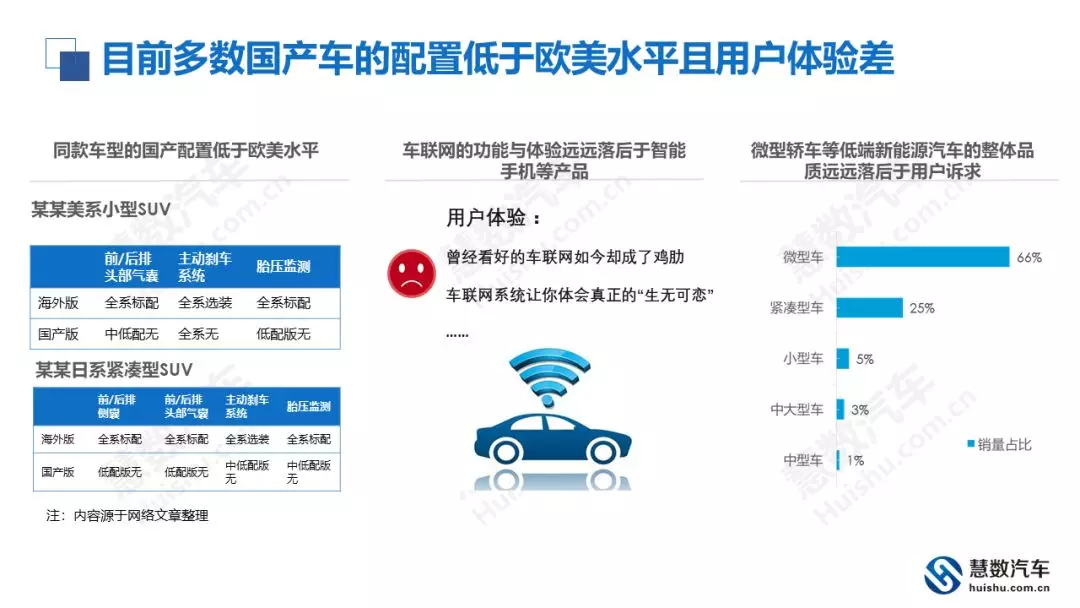

目前多數國產車的配置低於歐美水平且使用者體驗差

- 同款車型的國產配置低於歐美水平

- 車聯網的功能與體驗遠遠落後於智慧手機等產品

- 微型轎車等低端新能源汽車的整體品質遠遠落後於使用者訴求

目前多數車型跟不上多元化的消費節奏,品牌忠誠度較低

1,新興群體的購車訴求尚未得到充分滿足,新興群體規模不斷擴大

- 購車人群年輕化,年輕使用者需求個性化、科技化等

- 女性消費者所佔比重仍將繼續增長,女性消費者購車更加感性

- 新中產階層逐漸壯大,其對品質等的訴求提出了更高的要求

2,中國車市的品牌忠誠度較低

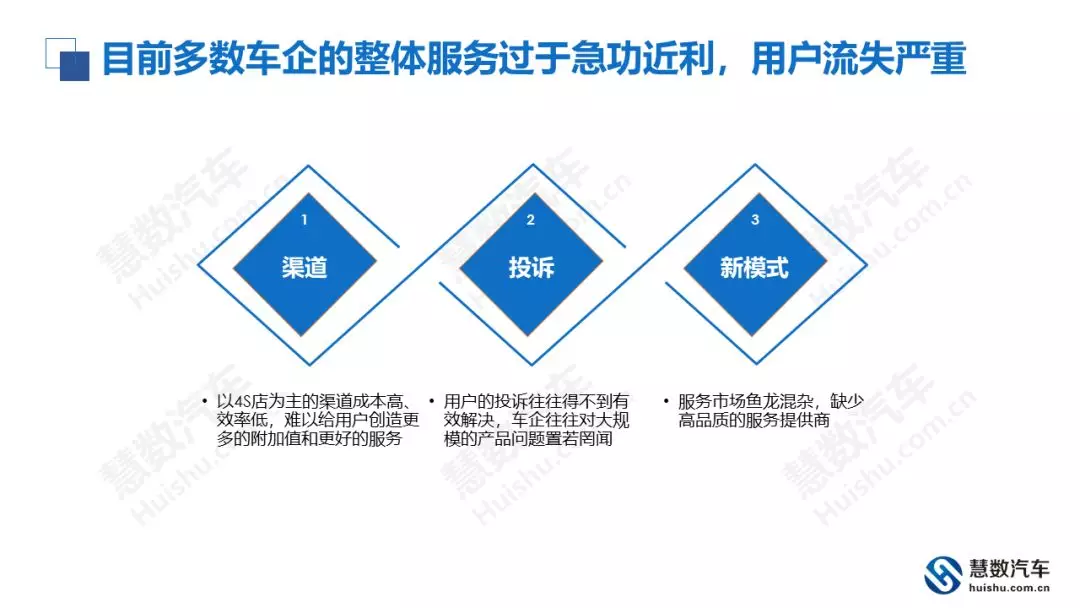

目前多數車企的整體服務過於急功近利,使用者流失嚴重

1,渠道

- 以4S店為主的渠道成本高、效率低,難以給使用者創造更多的附加值和更好的服務

2,投訴

- 使用者的投訴往往得不到有效解決,車企往往對大規模的產品問題置若罔聞

3,新模式

- 服務市場魚龍混雜,缺少高品質的服務提供商

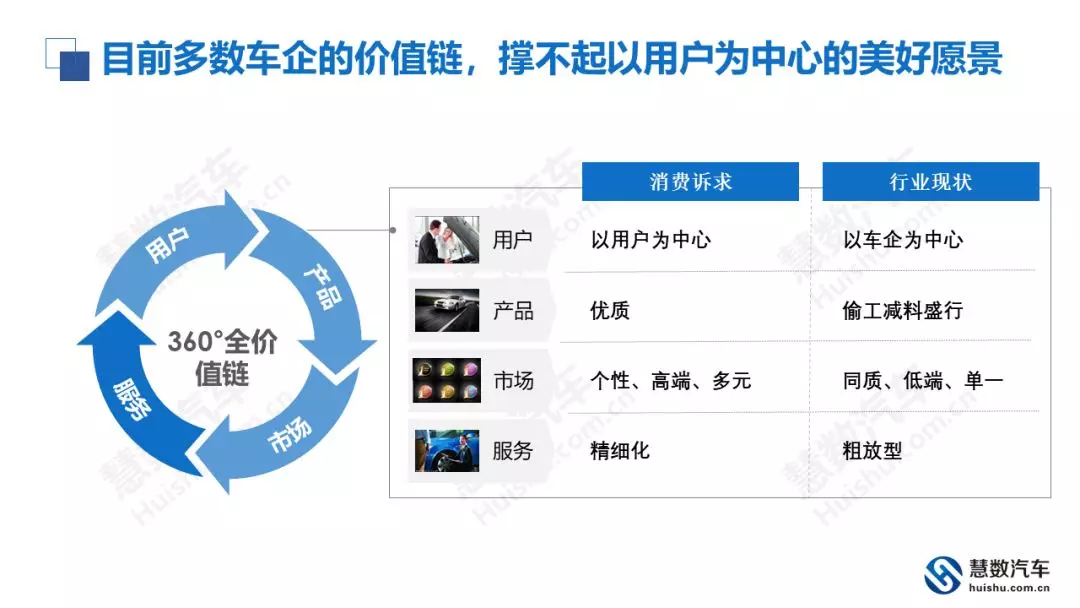

目前多數車企的價值鏈,撐不起以使用者為中心的美好願景

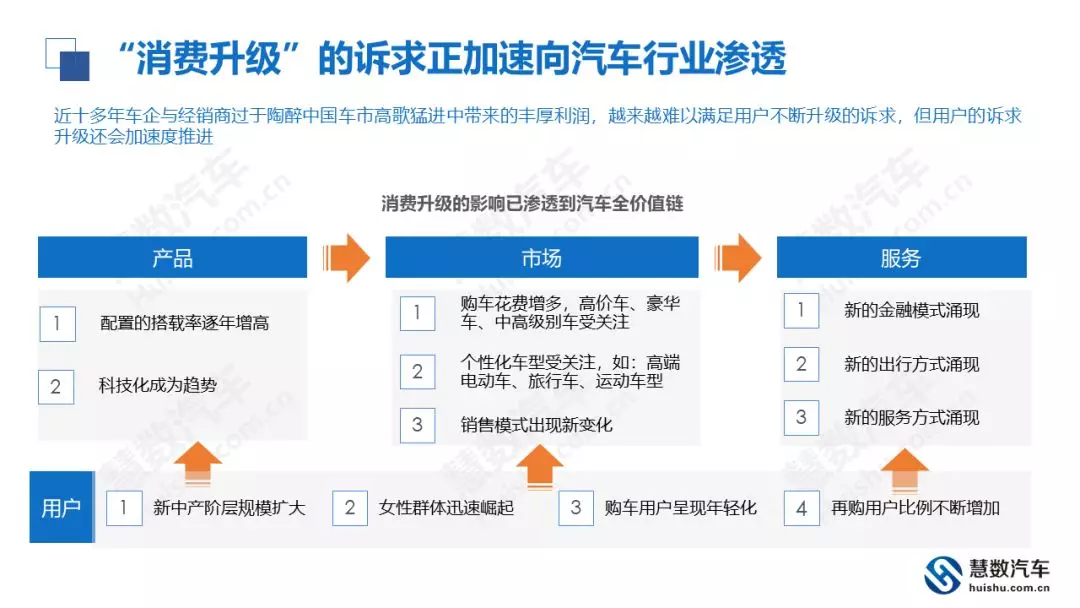

“消費升級”的訴求正加速向汽車行業滲透

近十多年車企與經銷商過於陶醉中國車市高歌猛進中帶來的豐厚利潤,越來越難以滿足使用者不斷升級的訴求,但使用者的訴求升級還會加速度推進。

未來人們收入將持續提升,對“消費升級”訴求會更強烈

消費升級的機遇就在眼前!

- 2017-2025將是中國車市“全方位消費升級”的黃金階段……

- 2018-2020將是中國車企推進“全價值鏈戰略升級”的關鍵期……

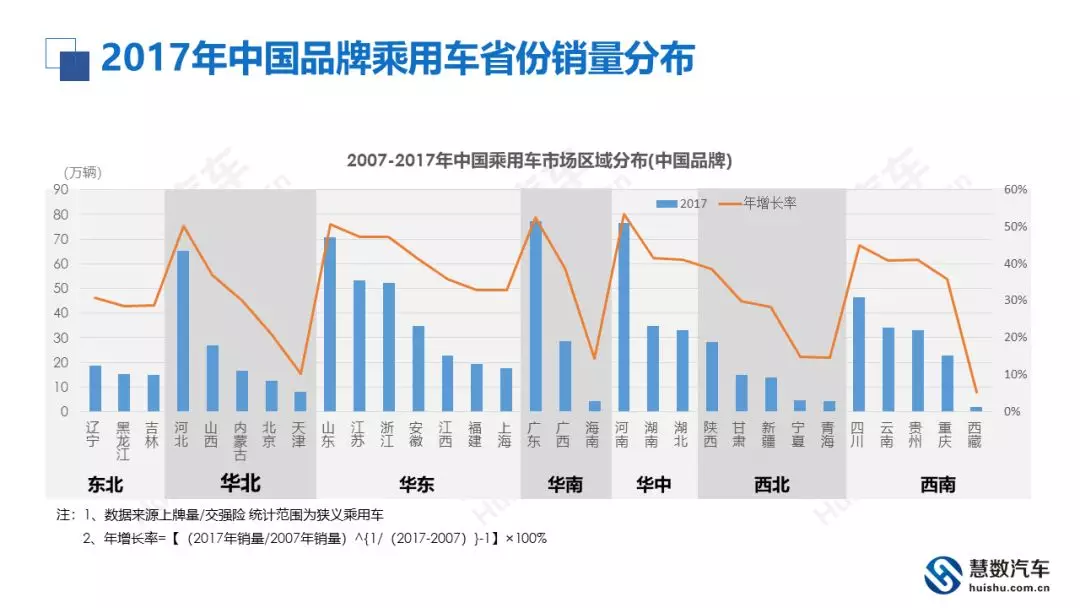

汽車品牌區域特徵鮮明,精耕區域有利於做大做強

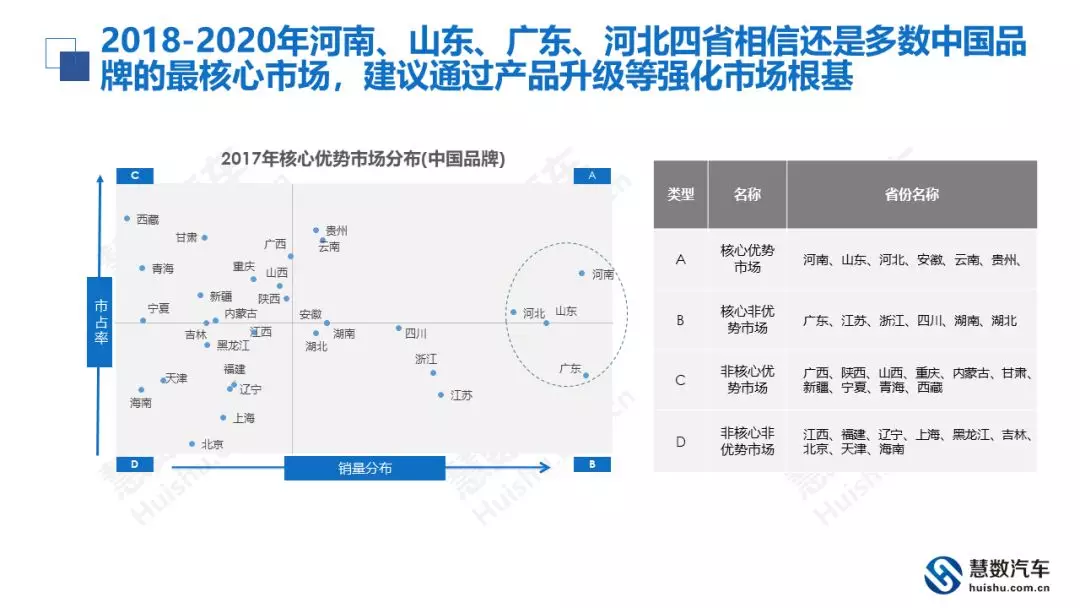

2017年中國品牌乘用車省份銷量分佈

2018-2020年河南、山東、廣東、河北四省相信還是多數中國品牌的最核心市場,建議通過產品升級等強化市場根基

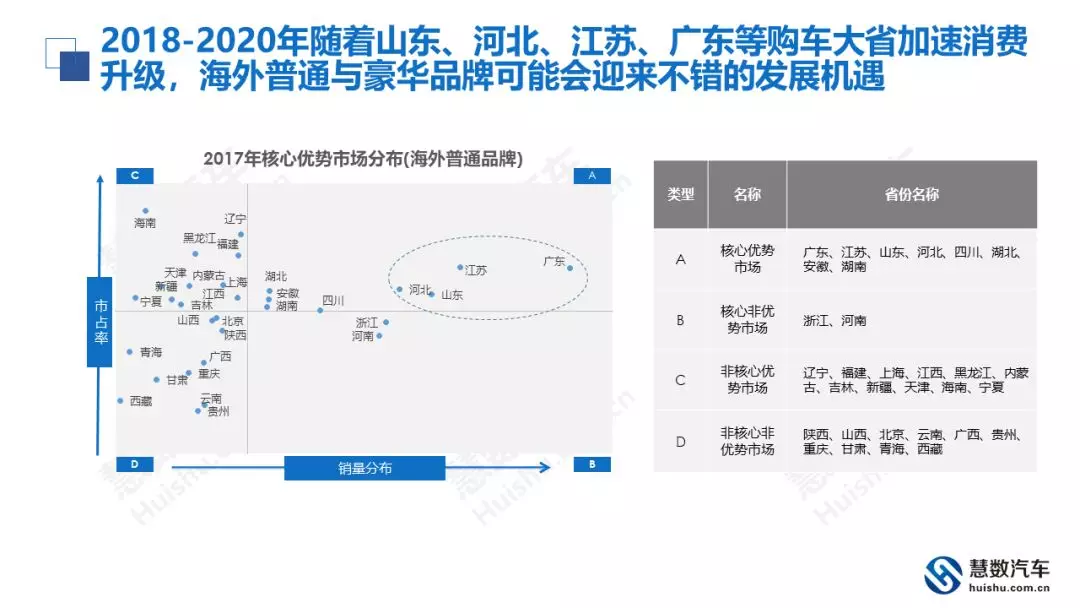

2017年海外普通品牌乘用車省份銷量分佈

2017年海外普通品牌乘用車省份銷量分佈

2018-2020年隨著山東、河北、江蘇、廣東等購車大省加速消費升級,海外普通與豪華品牌可能會迎來不錯的發展機遇

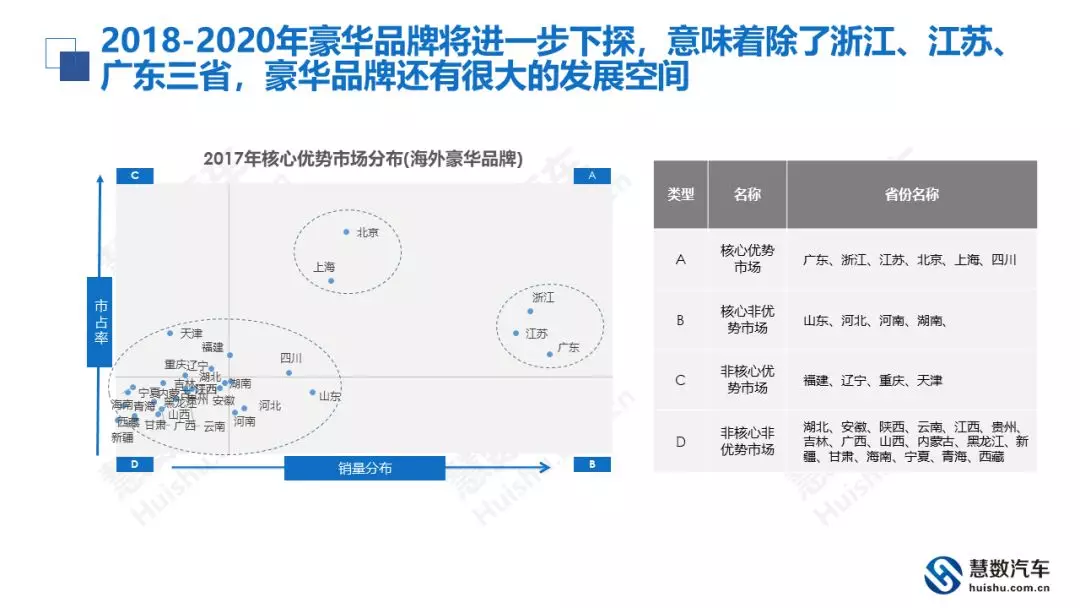

2017年豪華品牌乘用車省份銷量分佈

2018-2020年豪華品牌將進一步下探,意味著除了浙江、江蘇、廣東三省,豪華品牌還有很大的發展空間

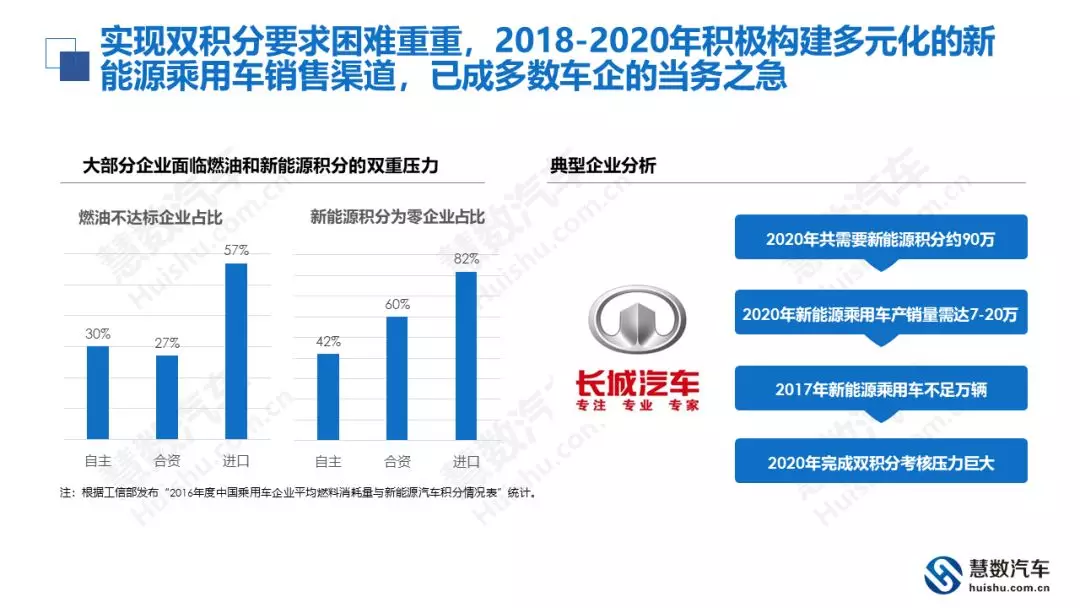

根據雙積分標準估算,2020年新能源乘用車產銷量需達150-250萬輛,但2017年不及60萬輛

實現雙積分要求困難重重,2018-2020年積極構建多元化的新能源乘用車銷售渠道,已成多數車企的當務之急

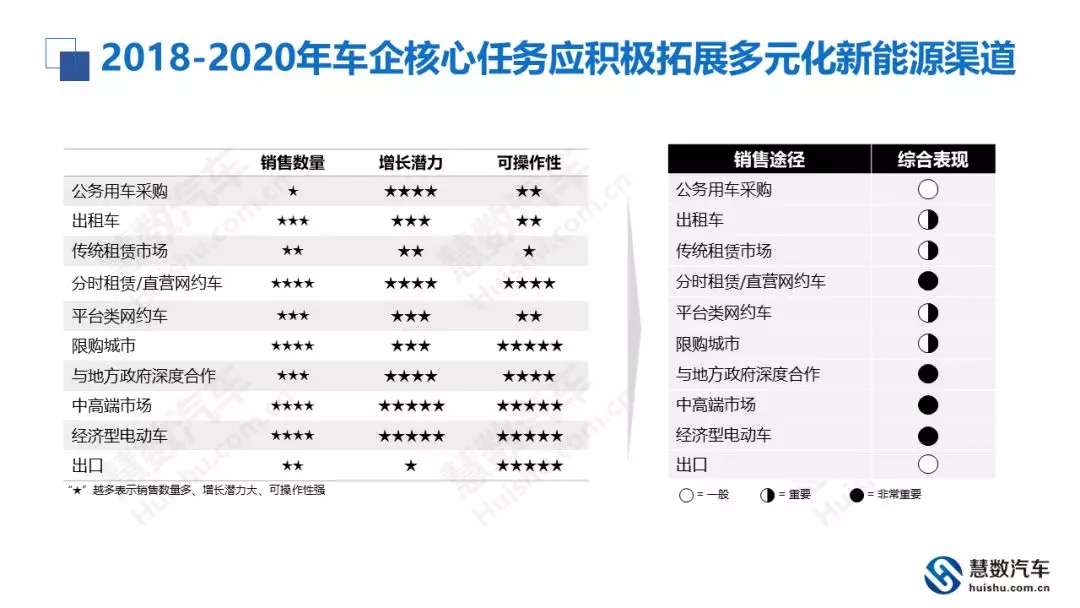

2018-2020年車企核心任務應積極拓展多元化新能源渠道

2020年新能源主流渠道的理論需求量約100-300萬輛

電動車很美好,但2018-2020年中國車市的主體仍是燃油車

即便2020年電動汽車的銷量高達200萬輛,但其佔中國乘用車市場的比例仍不及10%;預計2018-2020年燃油車的年銷量將保持在2000-2500萬輛左右,仍是車市的絕對主體,甚至在2025年之前其主體定位都不會動搖。

2018-2020年節能減排對提升燃油車競爭力具有重大的現實意義

縱觀國內外巨頭車企的核心理念與核心戰略,都是緊密圍繞“節能減排”展開;2018-2020年在中國車市絕大多數車企將面臨嚴峻的減排考驗……提升節能減排車型的銷量,除推動各自的戰略實現,也有利於緩解燃眉之急。

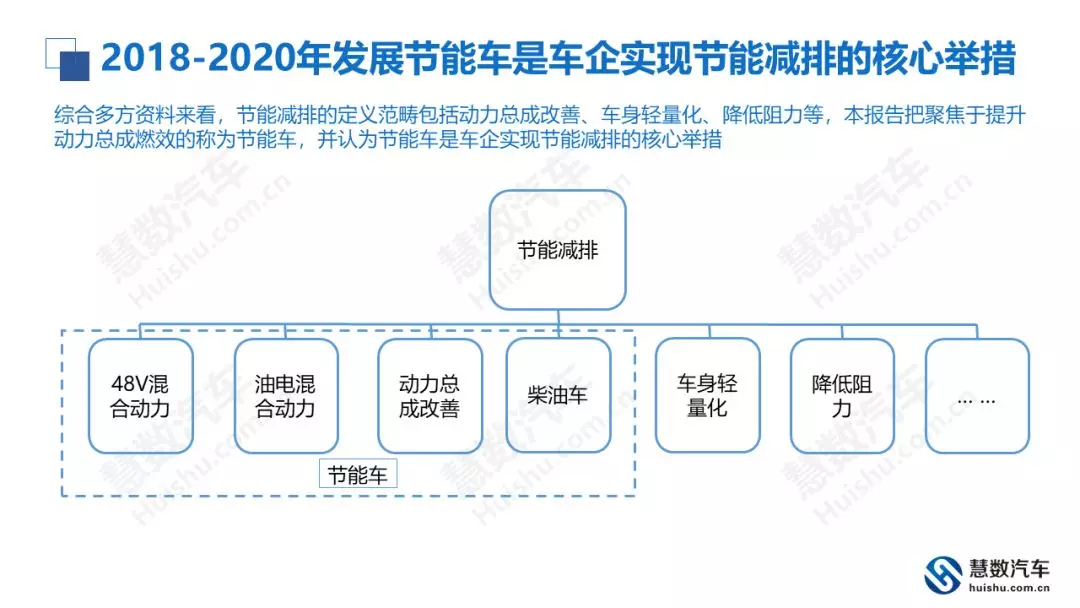

2018-2020年發展節能車是車企實現節能減排的核心舉措

綜合多方資料來看,節能減排的定義範疇包括動力總成改善、車身輕量化、降低阻力等,本報告把聚焦於提升動力總成燃效的稱為節能車,並認為節能車是車企實現節能減排的核心舉措。

主流車企摩拳擦掌,2018年將是48V爆發的臨界點

- 大眾:全新高爾夫將搭載48V系統,MQB平臺更多車型將配套48V系統

- 奧迪:全新A4將搭載48V系統,奧迪下一代產品將逐步搭載48V系統

- 賓士:全新賓士C級將搭載48V系統,GLC中期改款或將搭載48V系統

- 一汽:到2020年將構建48V平臺

- 吉利:博瑞GE搭載48V系統已上市,2020年前實現油耗5L/km的目標

- 長城:規劃今後將推出一系列48V弱混車型

- 其他:除歐洲和自主主流車企外,現代起亞、豐田等日韓系車企也表示將開發48V系統;通用表示將適時引入48V

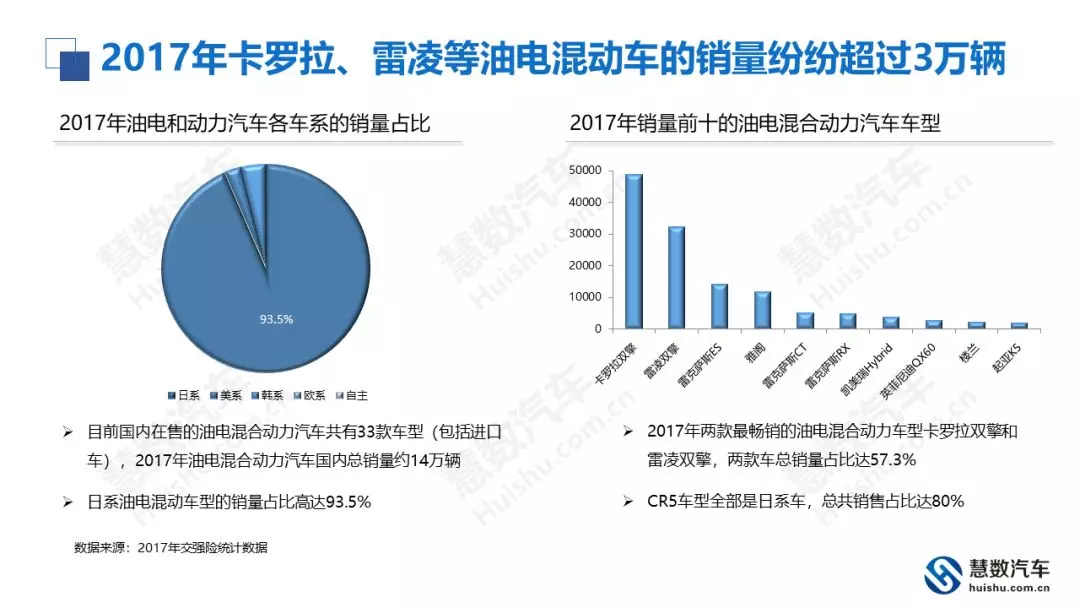

2017年卡羅拉、雷凌等油電混動車的銷量紛紛超過3萬輛

2017年油電混動實實在在的低油耗已獲得消費者的高度認可

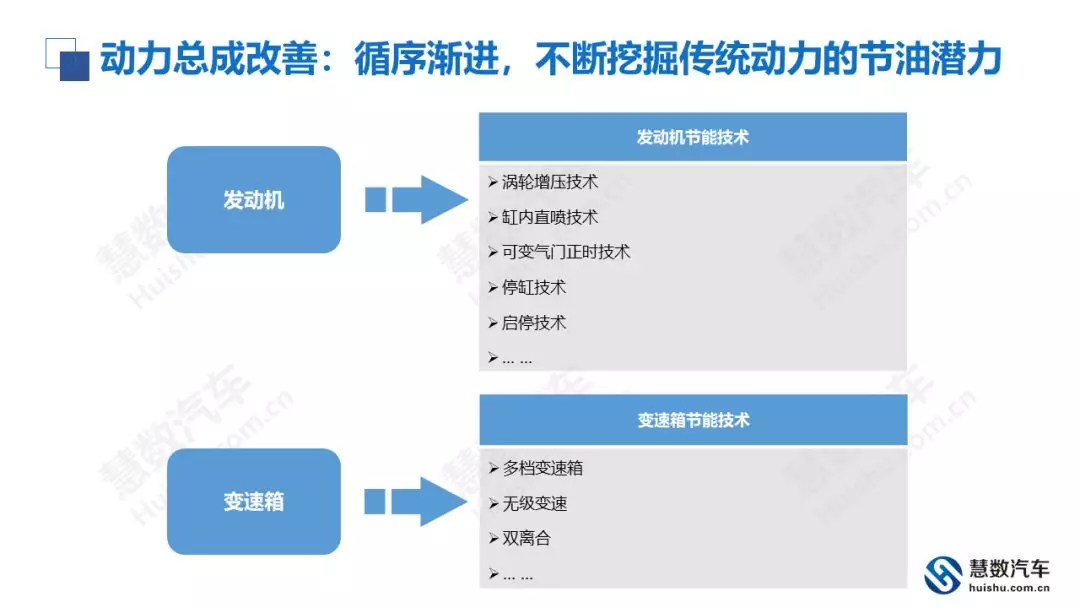

動力總成改善:循序漸進,不斷挖掘傳統動力的節油潛力

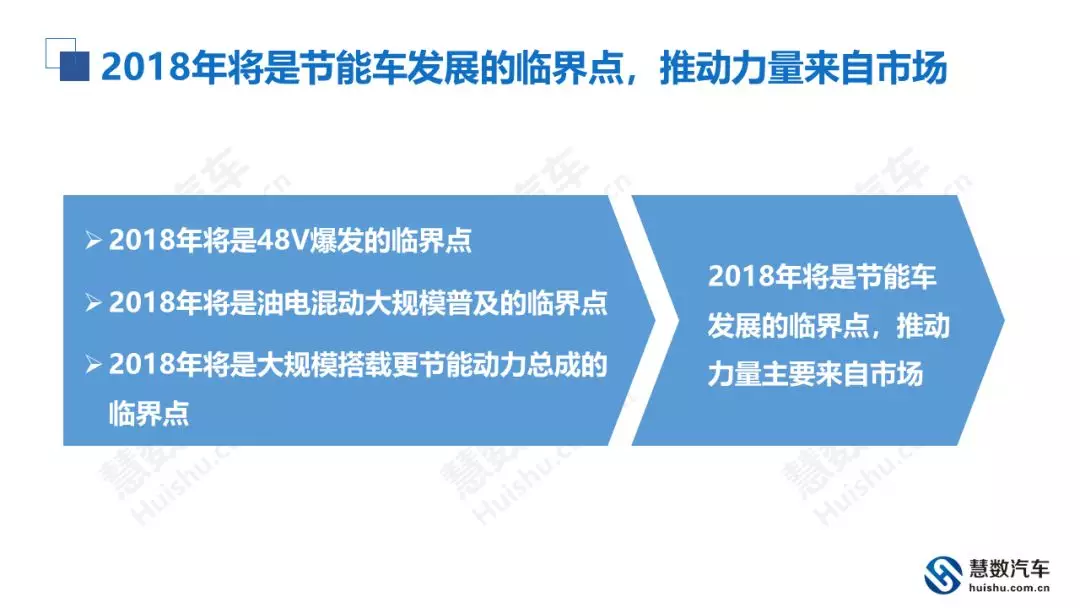

2018年將是節能車發展的臨界點,推動力量來自市場

2018-2020年節能車將進入快速普及期

慧數汽車認為2018-2020年中國節能車將進入快速普及期,預測搭載48V車型銷量2020年將達240萬輛,油電混動將達100萬輛,1.5T及以下增壓車型銷量將達1200萬輛;上述一系列目標如順利實現,將為實現2020年5升/百公里的節油率目標,做出巨大貢獻;2021-2025年將是節能車的黃金普及期,將成為市場的絕對主體。

豪華品牌高調引領中國車市增長

2018上半年海外豪華品牌銷量138萬輛,同比增長15.38%,大幅高於中國品牌的4.55%與海外普通品牌的1.63%,高調引領中國車市增長。同時海外豪華品牌的市場銷量佔比由2017年的10.62%上升至2018上半年的12.33%,海外普通品牌由51.56%下滑至50.37%,中國品牌由37.82%下滑至37.30%,後兩者遭受強勢擠壓。基於當下兩三百萬輛的年銷量,如豪華車的高增長能持續,其將繼SUV之後成為中國車市新增長點,激勵更多車企投放高階品牌與高階車型。

中國豪華車市場開啟賓士引領模式

2017年賓士與奧迪勉強打個平手,銷量都在60萬左右。2018上半年賓士33.72萬輛,比奧迪28.45萬輛高出5.27萬輛,成中國豪華車市的新領軍品牌,同時加速豪華車市細分,迫使奧迪等更聚焦擁有走量潛質的高階車市,即入門級豪華車市。2018上半年第一陣營的賓士、奧迪、寶馬的銷量都在25萬輛以上,第二陣營的凱迪拉克、雷克薩斯等的銷量都在10萬輛以內,兩者的差距依舊很明顯,即便第二陣營增長強勢,相信近幾年豪華車市的第一陣營與第二陣營依舊會涇渭分明。

豪華車市的主力車型依舊是轎車

2018上半年豪華車市的銷售主力車型與高增長車型都是轎車,賓士C級、奧迪A4L、賓士E級位居單車銷量TOP3,具體銷量分別為7.67萬輛、7.16萬輛、6.82萬輛,同比增長分別為22.26%、56.38%、28.07%,大幅高於行業平均水平。未來幾年豪華SUV的價格下探,將為豪華車銷量的可持續增長創造新機遇。

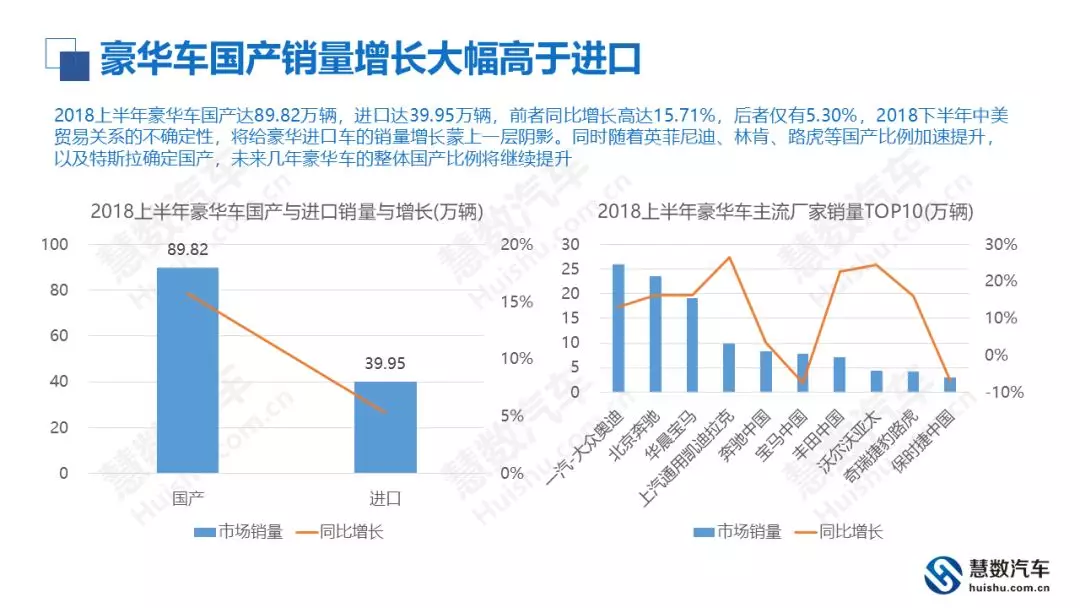

豪華車國產銷量增長大幅高於進口

2018上半年豪華車國產達89.82萬輛,進口達39.95萬輛,前者同比增長高達15.71%,後者僅有5.30%,2018下半年中美貿易關係的不確定性,將給豪華進口車的銷量增長蒙上一層陰影。同時隨著英菲尼迪、林肯、路虎等國產比例加速提升,以及特斯拉確定國產,未來幾年豪華車的整體國產比例將繼續提升。

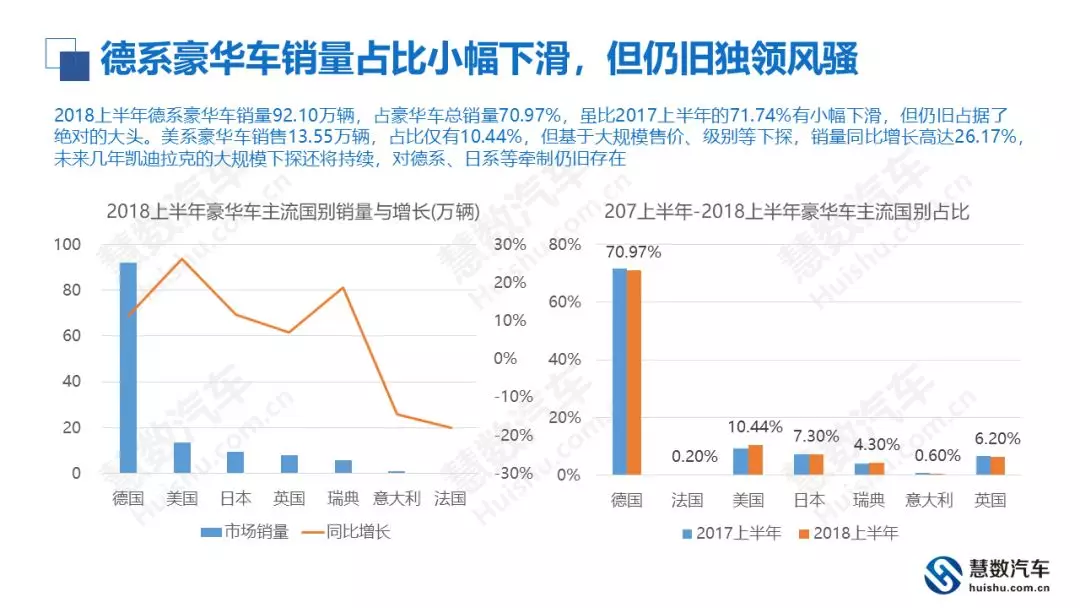

德系豪華車銷量佔比小幅下滑,但仍舊獨領風騷

2018上半年德系豪華車銷量92.10萬輛,佔豪華車總銷量70.97%,雖比2017上半年的71.74%有小幅下滑,但仍舊佔據了絕對的大頭。美系豪華車銷售13.55萬輛,佔比僅有10.44%,但基於大規模售價、級別等下探,銷量同比增長高達26.17%,未來幾年凱迪拉克的大規模下探還將持續,對德系、日系等牽制仍舊存在。

豪華轎車下探明顯,將滿足更多升級置換需求

2018上半年豪華車銷量主要來自中型轎車、中大型轎車與中型SUV三大細分車市,但前兩者的增長高達21.045%、21.62%,後者僅有2.7%,意味著豪華轎車的整體增長強於豪華SUV。豪華轎車增長從緊湊級別到大型級別依次降低,說明豪華轎車下探明顯,有利於走進更多尋常百姓家。豪華SUV增長從緊湊級別到大型級別依次增加,說明豪華SUV的置換升級現象更為顯著,有利於更多滿足置換升級需求。但隨著緊湊型SUV投放快速增多,未來幾年緊湊型SUV銷量或大幅增長。

京、滬、江、浙、粵五大一線省市豪華消費比重高

歐美髮達國家的豪華車銷量佔比大體都在20%以上水平,2018上半年北京、上海的豪華車銷量佔比分別為33.05%、24.36%,處於較高水平,購車大省浙江的豪華車佔比也突破了20%,達21.08%,進入發達國家消費水平行列。另外兩個購車大省江蘇、廣東的豪華佔比分別為17.98%、14.34%,離20%越來越近了,預判2022年京、滬、江、浙、粵五大一線省市的豪華車消費水平將整體邁入發達國家水平。

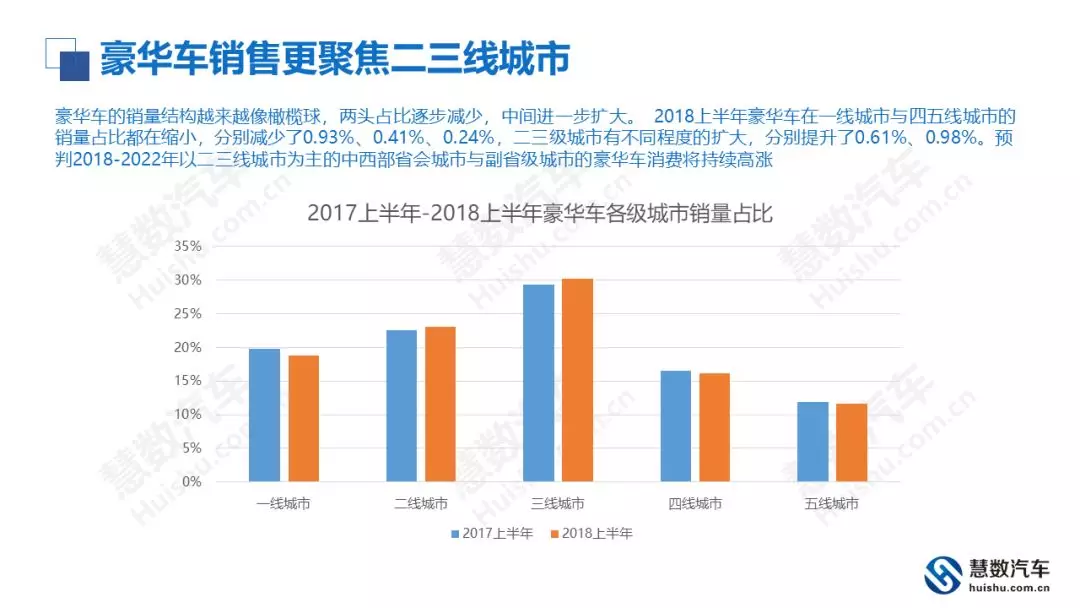

豪華車銷售更聚焦二三線城市

豪華車的銷量結構越來越像橄欖球,兩頭佔比逐步減少,中間進一步擴大。2018上半年豪華車在一線城市與四五線城市的銷量佔比都在縮小,分別減少了0.93%、0.41%、0.24%,二三級城市有不同程度的擴大,分別提升了0.61%、0.98%。預判2018-2022年以二三線城市為主的中西部省會城市與副省級城市的豪華車消費將持續高漲。

豪華車消費主體呈現由東向西逐步滲透的走勢

2018上半年豪華車銷量超過1萬輛的城市高度集中於長三角,包括上海、杭州、蘇州、南京、無錫、嘉興、紹興、寧波、金華等,其次是珠三角。同期增長超過20%的集中於中西部省會城市,包括鄭州、西安、昆明、武漢等,另外消費主體長三角的增長也相對較高,絕大多數都超過10%。

豪華車下滑集中北方,與人口外流有一定關係

2018上半年豪華車同比下滑的城市主要集中北方市場,且主要以非省會的低級別城市為主,包括安陽、南陽、邯鄲、平頂山、棗莊、廊坊等,部分城市下滑幅度超過10%,說明北方非省會城市的人口加速向省會城市與南方遷移。

2025年豪華車銷量有望衝擊500萬輛,為普通品牌上探/豪華品牌下探創造新機遇

根據上半年的走勢判斷,2018年中國豪華車整體銷量有望突破300萬輛。隨著主流豪華品牌加速下探、加快推進普世化程序,再加豪華車加速國產,以及中西部省會城市和長江中游、西南地區等豪華車消費的不斷興起,預判2018-2025年豪華車銷量有望翻番至500萬輛,屆時佔中國乘用車銷量18%左右。2018-2019年“如何搶奪中國豪華車市的新機遇”將成為多數車企的核心課題之一。

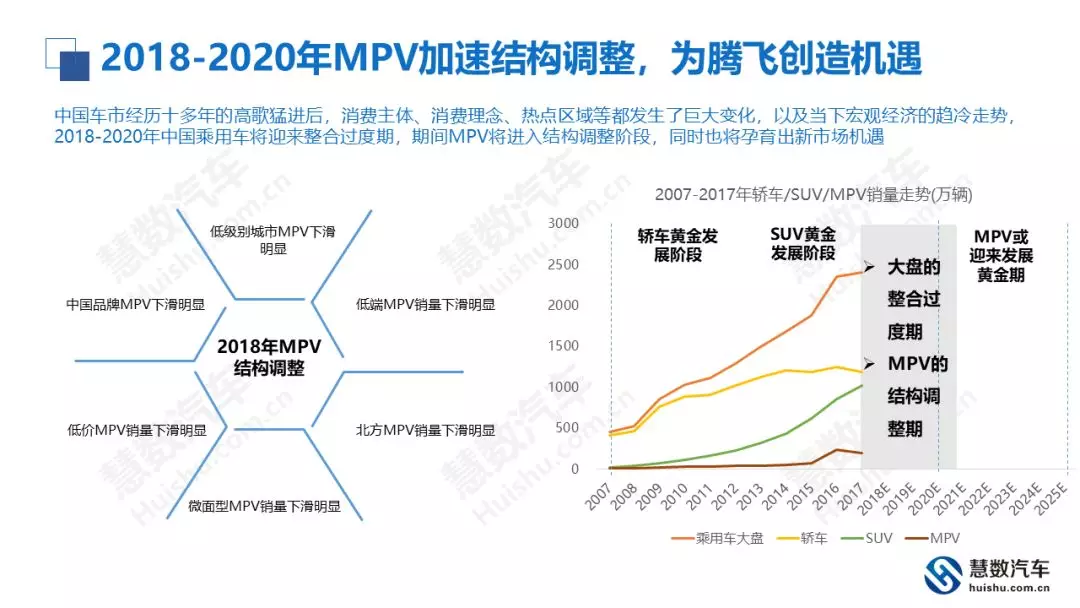

近十年轎車、SUV分別迎來黃金髮展期,MPV一直蟄伏

近十年隨著城鎮化率、居民可支配收入等快速提升,中國乘用車銷量一路飆升,由2007年不足500萬輛飆升至2017年近2500萬輛。前半程(2007-2012年)屬於轎車黃金髮展期,年銷量由400多萬輛飆升至1000多萬輛,主要受惠於首次購車使用者。後半程(2013-2017年)屬於SUV黃金髮展期,年銷量由300多萬輛飆升至1000多萬輛,主要受惠於城市型SUV大規模投放與二次購車使用者大幅增多。期間MPV一直處於蟄伏狀態,目前年銷量200萬輛左右,未來MPV如能更好滿足節能環保、舒適駕乘、一車多能、置換、二胎等新需求,也將迎來黃金髮展期。

2018-2020年MPV加速結構調整,為騰飛創造機遇

中國車市經歷十多年的高歌猛進後,消費主體、消費理念、熱點區域等都發生了巨大變化,以及當下巨集觀經濟的趨冷走勢,2018-2020年中國乘用車將迎來整合過度期,期間MPV將進入結構調整階段,同時也將孕育出新市場機遇。

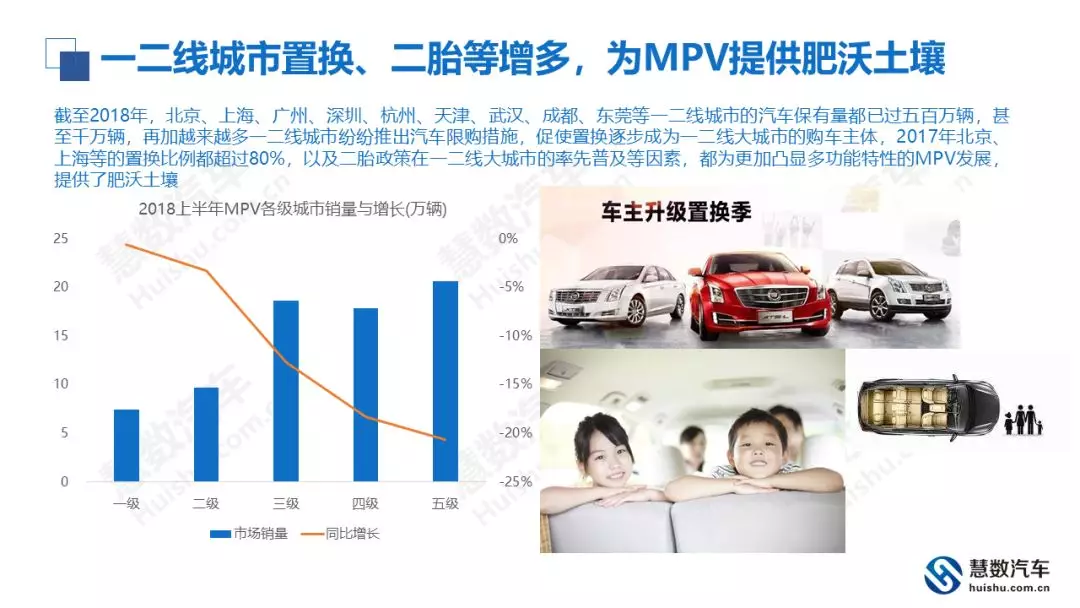

一二線城市置換、二胎等增多,為MPV提供肥沃土壤

截至2018年,北京、上海、廣州、深圳、杭州、天津、武漢、成都、東莞等一二線城市的汽車保有量都已過五百萬輛,甚至千萬輛,再加越來越多一二線城市紛紛推出汽車限購措施,促使置換逐步成為一二線大城市的購車主體,2017年北京、上海等的置換比例都超過80%,以及二胎政策在一二線大城市的率先普及等因素,都為更加凸顯多功能特性的MPV發展,提供了肥沃土壤。

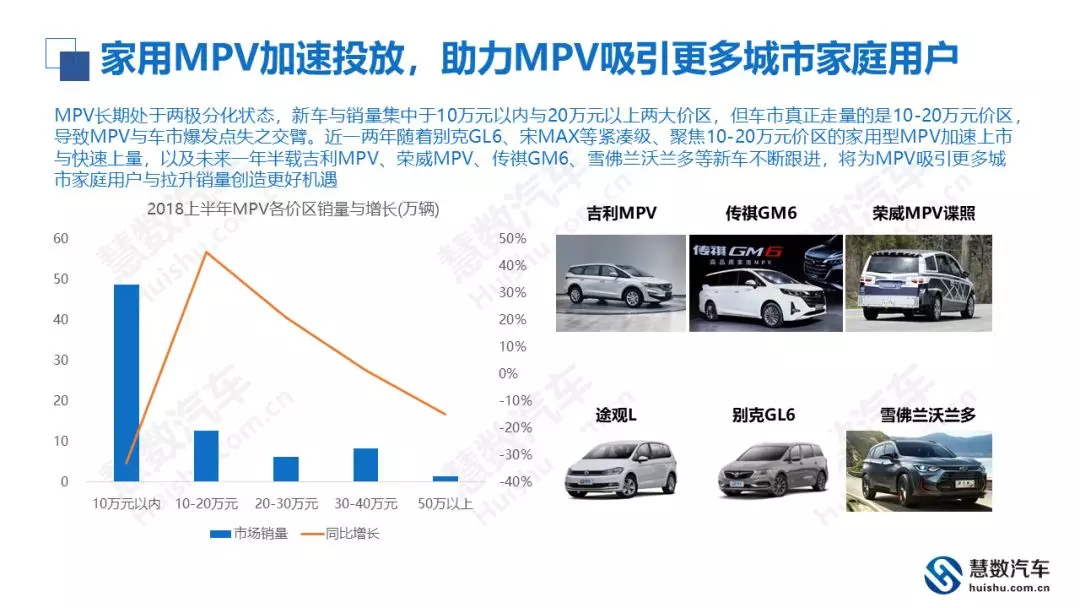

家用MPV加速投放,助力MPV吸引更多城市家庭使用者

MPV長期處於兩極分化狀態,新車與銷量集中於10萬元以內與20萬元以上兩大價區,但車市真正走量的是10-20萬元價區,導致MPV與車市爆發點失之交臂。近一兩年隨著別克GL6、宋MAX等緊湊級、聚焦10-20萬元價區的家用型MPV加速上市與快速上量,以及未來一年半載吉利MPV、榮威MPV、傳祺GM6、雪佛蘭沃蘭多等新車不斷跟進,將為MPV吸引更多城市家庭使用者與拉昇銷量創造更好機遇。

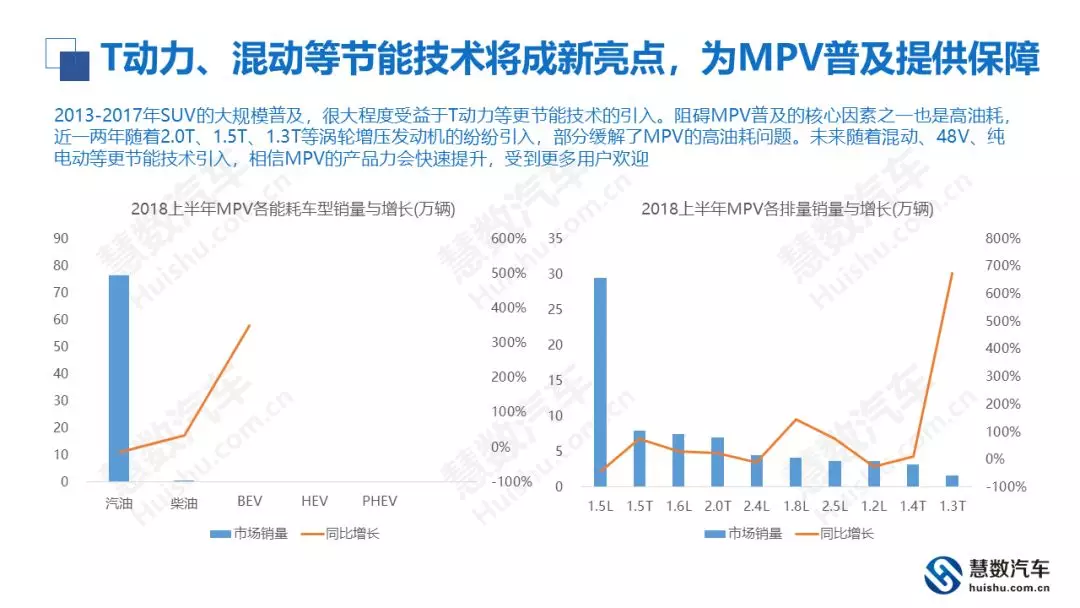

T動力、混動等節能技術將成新亮點,為MPV普及提供保障

2013-2017年SUV的大規模普及,很大程度受益於T動力等更節能技術的引入。阻礙MPV普及的核心因素之一也是高油耗,近一兩年隨著2.0T、1.5T、1.3T等渦輪增壓發動機的紛紛引入,部分緩解了MPV的高油耗問題。未來隨著混動、48V、純電動等更節能技術引入,相信MPV的產品力會快速提升,受到更多使用者歡迎。

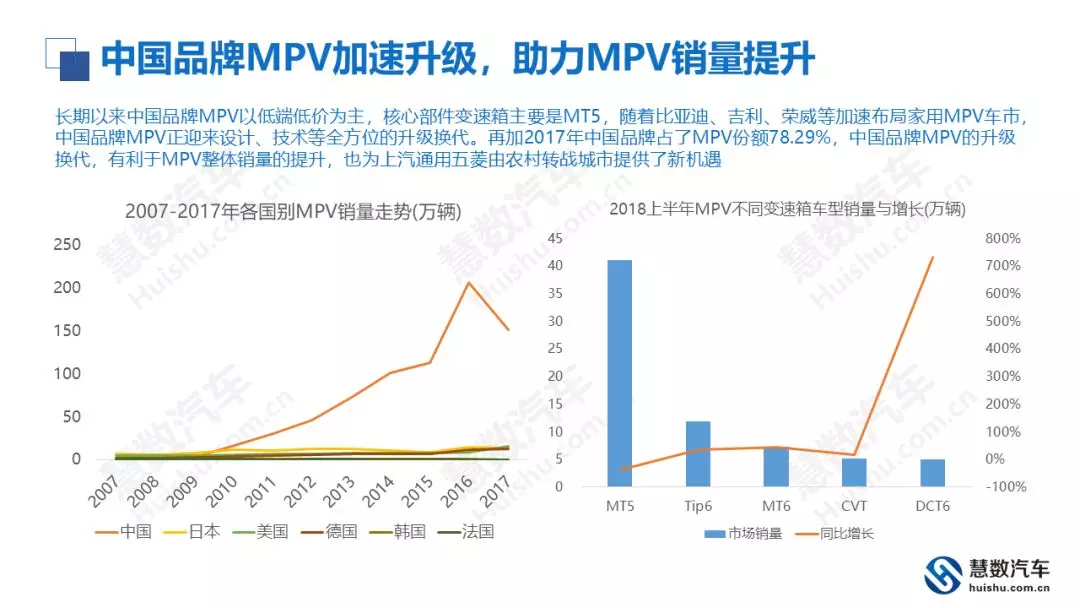

中國品牌MPV加速升級,助力MPV銷量提升

長期以來中國品牌MPV以低端低價為主,核心部件變速箱主要是MT5,隨著比亞迪、吉利、榮威等加速佈局家用MPV車市,中國品牌MPV正迎來設計、技術等全方位的升級換代。再加2017年中國品牌佔了MPV份額78.29%,中國品牌MPV的升級換代,有利於MPV整體銷量的提升,也為上汽通用五菱由農村轉戰城市提供了新機遇。

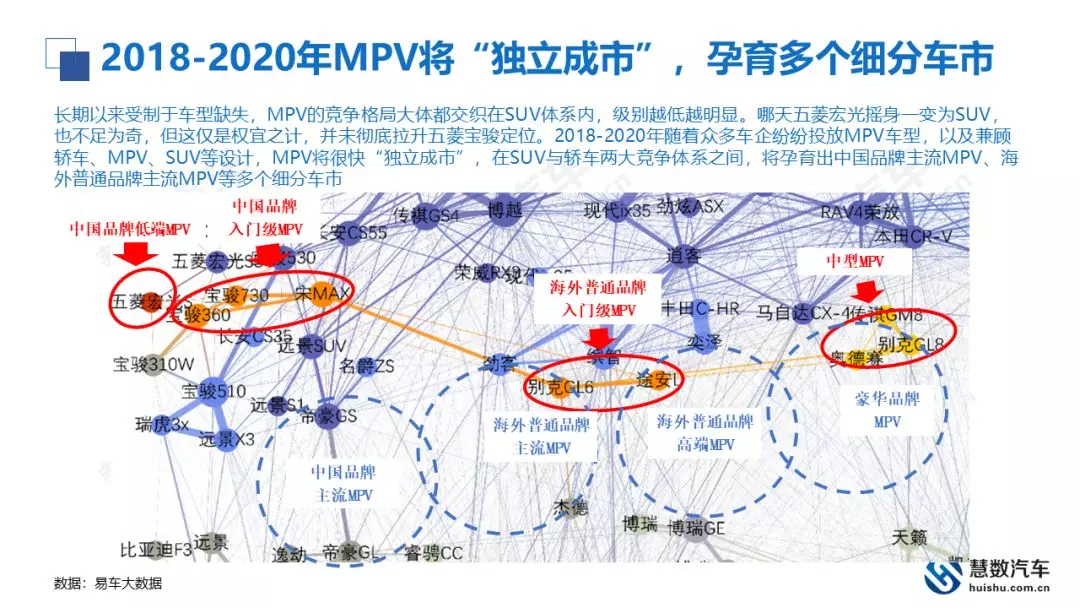

2018-2020年MPV將“獨立成市”,孕育多個細分車市

長期以來受制於車型缺失,MPV的競爭格局大體都交織在SUV體系內,級別越低越明顯。哪天五菱巨集光搖身一變為SUV,也不足為奇,但這僅是權宜之計,並未徹底拉昇五菱寶駿定位。2018-2020年隨著眾多車企紛紛投放MPV車型,以及兼顧轎車、MPV、SUV等設計,MPV將很快“獨立成市”,在SUV與轎車兩大競爭體系之間,將孕育出中國品牌主流MPV、海外普通品牌主流MPV等多個細分車市。

MPV車市蓄勢待發

MPV車市蓄勢待發

- 2007-2017年轎車、SUV分別迎來發展黃金期,MPV一直蟄伏

- 2018-2020年MPV將進入結構調整期,向家用、品質轉型

- 2021-2025年MPV將迎來黃金髮展期,10-20萬元成主體

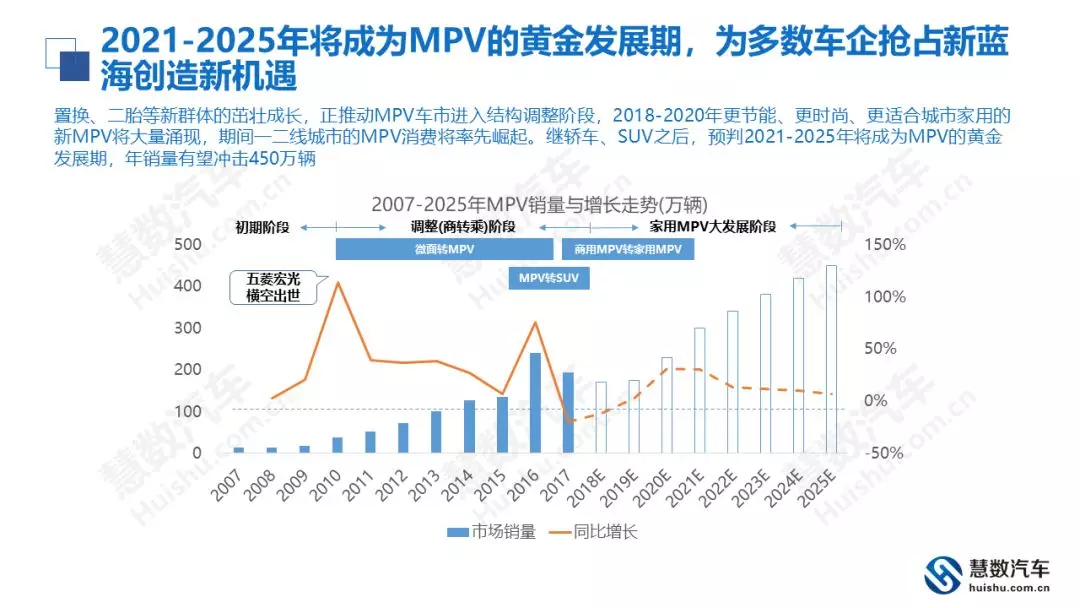

2021-2025年將成為MPV的黃金髮展期,為多數車企搶佔新藍海創造新機遇

置換、二胎等新群體的茁壯成長,正推動MPV車市進入結構調整階段,2018-2020年更節能、更時尚、更適合城市家用的新MPV將大量湧現,期間一二線城市的MPV消費將率先崛起。繼轎車、SUV之後,預判2021-2025年將成為MPV的黃金髮展期,年銷量有望衝擊450萬輛。

近兩年多功能轎車(旅行車)投放迎來小高潮

2016年至2018年8月旅行車市場迎來了新車投放的小高潮,蔚領、寶駿310W、明銳旅行版、閱朗、榮威Ei5、駿派CX65等相繼上市。上述新車聚焦高度走量的中低價位、家用型,以及擁有強大市場號召力的大眾、別克等強勢品牌的背書,有利於提升旅行車的市場銷量。

近兩年多功能轎車(旅行車)的購車熱度雖處邊緣地帶,但自身增長顯著

雖然旅行車在乘用車大盤的購車熱度不及單款熱門車型,但近兩年旅行車佔大盤的購車熱度有了大幅提升,2017年以來提升幅度大體維持在100%的高水平,有點進入小爆發的狀態。

近兩年多功能轎車(旅行車)格局演變劇烈,具備小爆發的潛質

近兩年旅行車內部演變劇烈,包括新車增多、價區下探、家用為主、強勢品牌背書、一二線貢獻顯著、競爭格局初見端倪等,上述多數因素都有利於旅行車的發展,2018-2022年如車企能因勢利導,旅行車將迎來銷量上的小爆發階段。

2018-2022年“務實定價”將成多功能轎車(旅行車)的核心突破口

對比傳統轎車,旅行車的賣點包括空間、用途,對比SUV,旅行車賣點聚焦操控等。隨著家用旅行車不斷湧現,售價將成為決定旅行車市場銷量的最核心因素,目前閱朗、蔚領的定價僅比同級別的英朗、寶來高出一萬元左右,如進一步降低至5千元,市場空間或大幅提升。

堅守“務實路線”,2018-2022年多功能轎車(旅行車)將加速轎車優勝劣汰,盤活存量

隨著轎車市場率先進入低增長與負增長時代,內部的競爭愈演愈烈,開拓新細分車市成為各家車企的戰略重點,再加多功能轎車(旅行車)特殊優勢,將成為多數車企在轎車領域新佈局的考量重點。

堅守“務實路線”,2018-2022年多功能轎車(旅行車)將創造轎車市場新增長點

近幾年面對SUV、MPV等的強勢擠壓,以三廂、兩廂為主的轎車市場有些力不從心,2017年已呈現負增長,2018下半年SUV大規模開展價格戰後,轎車市場更加舉步維艱。如旅行車能高舉“務實路線”,降低售價,將成為轎車市場的新鮮血液,留住更多轎車老使用者。

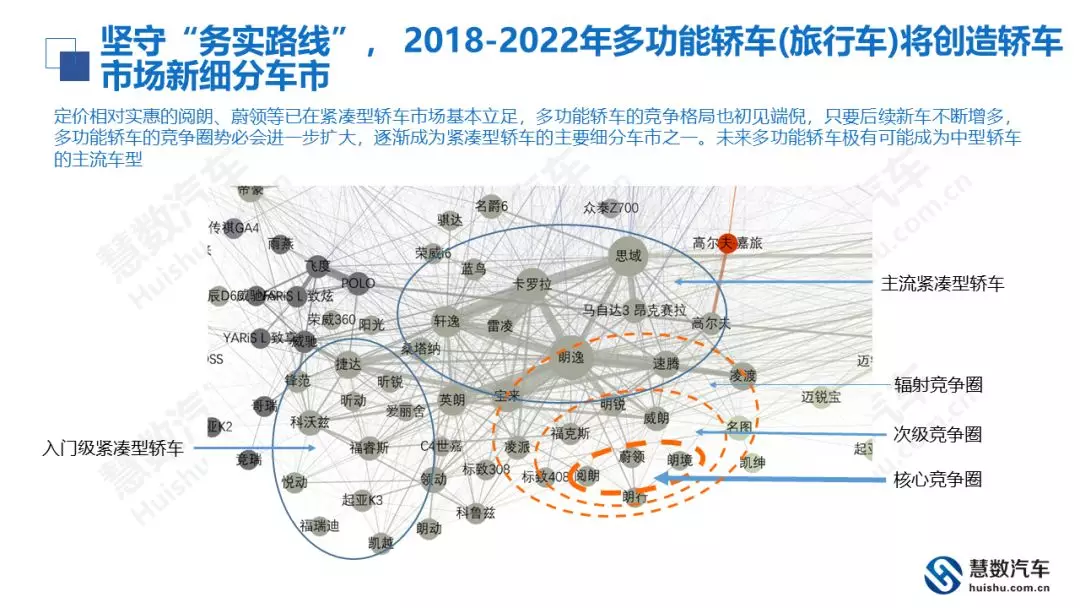

堅守“務實路線”, 2018-2022年多功能轎車(旅行車)將創造轎車市場新細分車市

定價相對實惠的閱朗、蔚領等已在緊湊型轎車市場基本立足,多功能轎車的競爭格局也初見端倪,只要後續新車不斷增多,多功能轎車的競爭圈勢必會進一步擴大,逐漸成為緊湊型轎車的主要細分車市之一。未來多功能轎車極有可能成為中型轎車的主流車型。

2018-2022年多功能轎車(旅行車)的購車熱度將持續提升,年銷量有望突破150萬輛

年銷量有望突破150萬輛,規模有望與小型轎車、中型轎車或兩廂轎車媲美,成為轎車領域僅次於緊湊型轎車或三廂轎車規模的新細分車市。

未來10年再購使用者將成為車企的絕對主體

2018-2027年隨著再購使用者的不斷增多,不僅會減少媒體閱讀與車企媒體投放,還會加速購車渠道向官方、電商轉移,更會促使整個車市迎來規模空前的一次“優勢劣汰”。

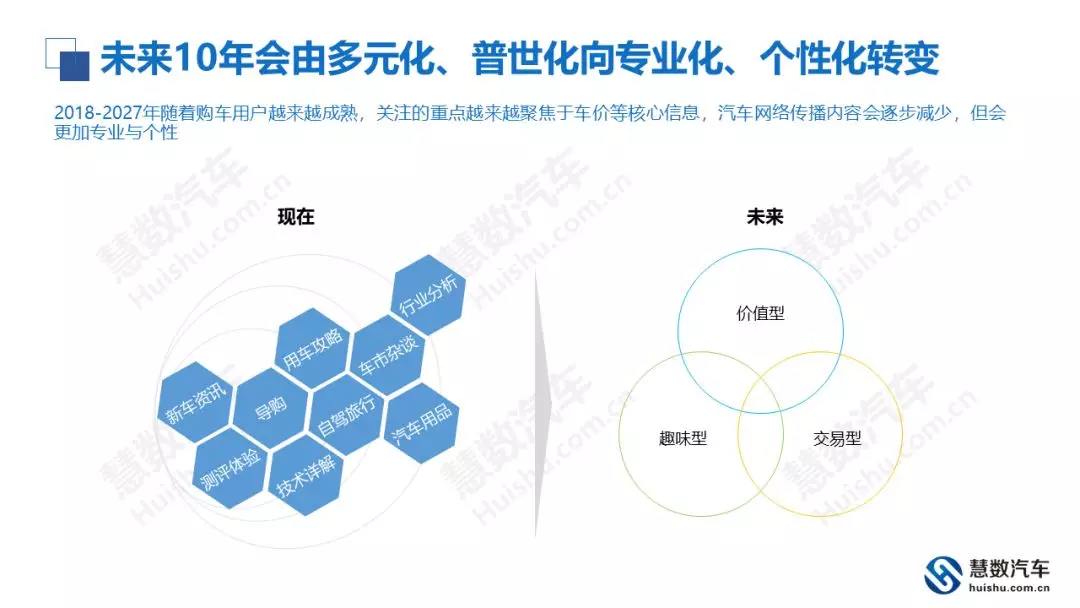

未來10年會由多元化、普世化向專業化、個性化轉變

2018-2027年隨著購車使用者越來越成熟,關注的重點越來越聚焦於車價等核心資訊,汽車網路傳播內容會逐步減少,但會更加專業與個性。

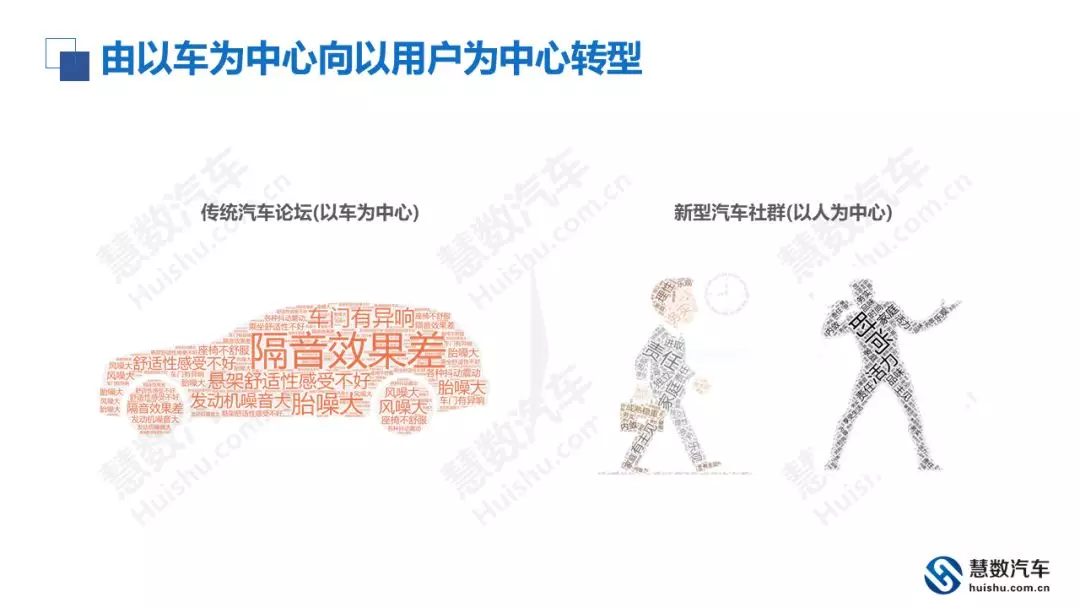

由以車為中心向以使用者為中心轉型

由傳統以簡單交易和車企主導的封閉式渠道,向以興趣、價值等為主和多方主導的開放式渠道轉型

效果:未來10年銷量為王

- 傳播量再大,線索量再多,最終都是服務銷量

- 隨著使用者越來越成熟,直接購車比例大幅增加,車企的營銷重點不再是傳播量和線索量,而是訂單轉換率

未來10年官方平臺與電商平臺將成為主流

2018-2027年媒體平臺的購車使用者貢獻佔比或降至5%,絕大多數使用者已經用不著“媒體教育”了,越來越多的使用者會直接去車企官方平臺或電商平臺購車。

未來10年汽車“網路營銷”模式或有顛覆性變革

- 2008-2017年我國車市消費開始快速普及,“倒三角”的營銷漏斗成為汽車網路媒體與車企的核心營銷理念。

- 2018-2027年我國車市消費將逐步進入成熟期,“正三角”的訂單轉化或成新核心營銷理念;期間媒體會加速分化,但新社群會大量湧現;車企的網路營銷投放會快速由上流的媒體平臺向中下流的服務、交易平臺,以及社群平臺轉移;官方平臺、電商平臺將成為車企新核心營銷陣地,其中的社群互動有助於提升訂單轉化率。

銷量趨冷加速車市由粗放型向集約型轉型升級

車市增長越快掩蓋的問題越多,2007-2017年中國車市銷量由454萬輛飆升至2426萬輛,但同時絕大多數車企在網點規劃、市場推廣、產品品質、服務質量等方方面面都沒有跟上市場發展的節奏,仍處於高度粗放式狀態。一旦2018年起中國車市連續幾年出現低增長與負增長,意味著原先掩蓋的很多問題都會被陸陸續續暴露出來。

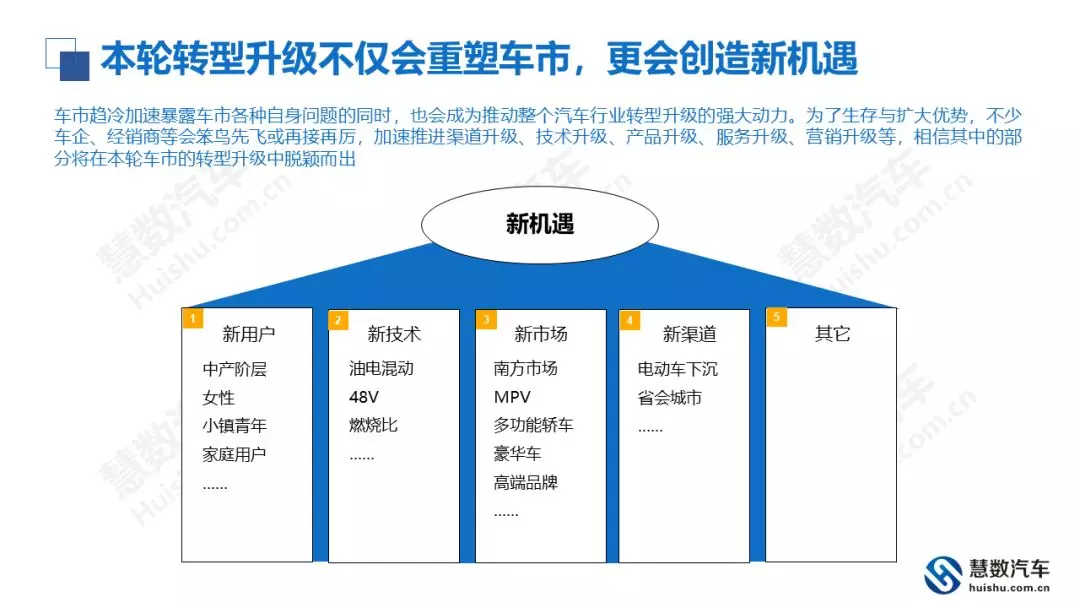

本輪轉型升級不僅會重塑車市,更會創造新機遇

車市趨冷加速暴露車市各種自身問題的同時,也會成為推動整個汽車行業轉型升級的強大動力。為了生存與擴大優勢,不少車企、經銷商等會笨鳥先飛或再接再厲,加速推進渠道升級、技術升級、產品升級、服務升級、營銷升級等,相信其中的部分將在本輪車市的轉型升級中脫穎而出。